極端な市況下ににおけるNotionalのパフォーマンスを検証

この記事では、Defiレンディング・プロトコルがどのようなリスクに直面しているか、Notionalがどのようにそれらを管理し、最近の市場のボラティリティにおいてNotionalのリスク軽減策がどのように機能したかを検証します。

ここ数ヶ月間に、大規模なCeFiプラットフォームが、不十分なリスク管理の結果として引き出しを停止し、債務不履行に陥る姿が見られました。これは同時に、NotionalのようなDeFiプロトコルとCeFi製品との「違い」を浮き彫りをすることとなったのです:

これらの特質によって、DeFiレンディングプロトコルはCeFiレンディングデスクよりもはるかに安全なものであることが示されています。

DeFiプロトコルは非常に堅牢であることが証明されている一方、価格リスク、オラクルリスク、流動性リスクなど、経済的・技術的な現実的課題にさらされているのも現状としてあります。

それではまず、DeFiレンディング・プロトコルが管理すべきリスクを一つずつ見ていきましょう:

価格リスク

借り手が返済する経済的インセンティブを確保するために、レンディング・プロトコルは、借り手が負債よりも大きな価値の担保資産をプラットフォームに預けることを要求します。

例えば、アリスが500ドルのUSDCを借りるためには、1,000ドルのETHを預ける必要があります。

貸し手の資産を保護するためには、過担保設定が重要です。もし借り手の担保資産の価値が負債よりも低くなった場合、システムは「不良債権」として抱えることになり、貸し手は受け取るべき金額のを回収できなくなります。

このように、価格リスクとは、借り手の担保価値が債務価値を下回るリスクです。一般的に、資産のボラティリティが高いほど、価格リスクは高くなります。レンディング・プロトコルは、リスクが高すぎると判断された場合、アカウントを清算することでこのリスクを軽減しています。

オラクルリスク

レンディング・プロトコルは、担保資産や債務価値を評価するために、価格オラクルに依存しています。もしこれらのオラクルが操作できたり、市場価格と一致しない場合、オラクル自体がシステムにさらなるリスクをもたらす可能性があります。

オラクルリスクは2つの形で現れます。まず、オラクルは潜在的に操作可能であり、借り手の担保が実際には価値がないのに、大きな価値があるとレンディング・プロトコルをだますことが可能です。この攻撃では、レンディング・プロトコルは、価値が高いと見せかけた担保に対して、借り手が本来よりもはるかに多額の融資を受けることを許可してしまいます。これは、DeFiで最も一般的な攻撃の1つです。

オラクルの他のリスクとしては、価格更新が遅い、あるいは不正確な価格を報告する可能性があることです。市場の暴落時にオラクルの更新が遅れると、レンディング・プロトコルはオラクルが更新するまでリスクの高いアカウントを清算できなくなります。また、オラクルが完全に更新を停止した場合、レンディング・プロトコルは麻痺し、リスクのあるアカウントを完全に清算することができなくなる可能性があります。

このような理由から、Notionalは高品質の担保資産のみを許可し、価格操作のリスクを軽減し、タイムリーな更新を保証するために、価格オラクルにDeFiスタンダードであるChainlinkを使用しているのです。

流動性リスク

DeFiレンディング・プロトコルは、2 つの基本的な方法で流動性リスクにもさらされています:

- 一つは、担保資産の流動性です。担保資産を清算する際、プロトコルはリクイデーターが現れ、現在の価格より割安な価格で資産を購入してくれることに依存しています。もし、リクイデーターが担保資産を負債通貨に変換する際のスリッページが大きければ、リクイデーターがアカウントを清算する行為は採算が合わなくなり、プロトコルが債務超過に陥る可能性があります。

- レンディング・プロトコルはまた、貸出流動性リスクにもさらされている。レンディング・プロトコルは、プロトコル自体に貸し出されている資産を必要に応じて償還できるようにしなければなりません。通常、流動性が低いときに貸出金利と借入金利を引き上げることで、ユーザーに追加の流動性を供給するインセンティブを与え、借り手に債務を返済するインセンティブを与えることでこのリスクを軽減しています。

これらのリスクを軽減するために、Notionalは清算割引、為替レートのヘアカットとバッファー、最大担保残高のシステムを使用しています。最大担保残高は、資産の流動性が常に大規模な清算に対応するために十分であることを保証するために、プロトコルが特定の資産へのエクスポージャーを制限することを可能にするものです。

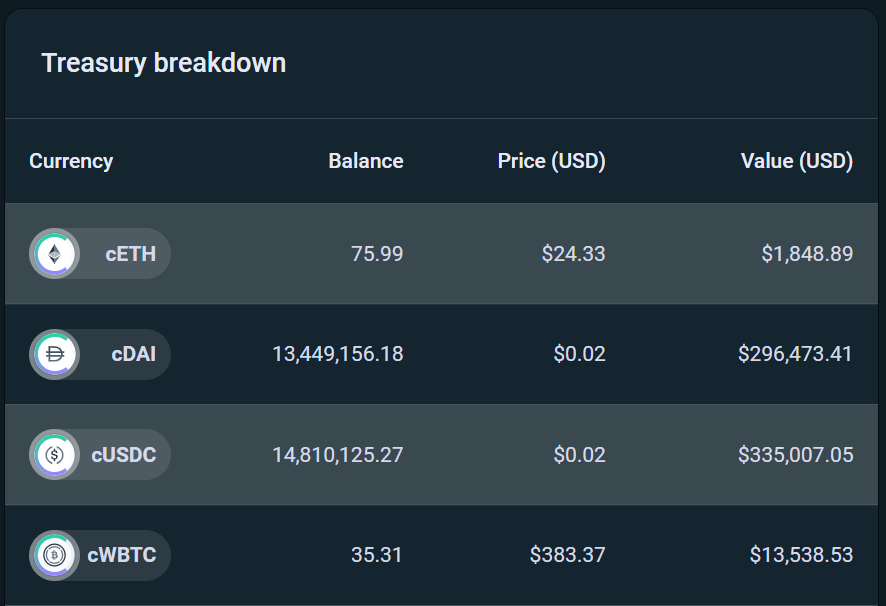

Notionalのバックストップ

Notionalはリスクを軽減するために各システムを配置していますが、それでもまだ「清算システムが失敗した場合はどうなりますか?」という疑問を提起します。

もし、清算の損失が発生した場合、プロトコルはバックストップを利用することができます。Notionalはまずトレジャリーから準備金を引き出し、その後、ステークNOTEトークンの50%を売却します。現在、プロトコルは650Kドルの準備金と250万ドルのステークNOTEトークンを所有してイレギュラーな状況に備えています。

Notionalの過去のパフォーマンス

ここからは、Notionalが過去数ヶ月間の市場の極端なボラティリティをどのように処理したかを見てみましょう。

参考として、BTCとETHはそれぞれ2022年5月と6月の間にその価値の48%と63%を失いました。同じタイミングで、USTはペグを失い、その過程でTerraのエコシステムの市場価値$60B近くを消失しました。3ACなどの大規模なファンドが破綻し、大規模なCeFiレンダーは大きな流動性問題に見舞われました。

一方、Notionalは支払能力を維持し、Notionalのユーザーは常時問題なく資産換金が可能でした。このような不安定な時期に、プロトコルが償還とリスクのあるアカウントの清算をどのように処理したかを見てみましょう。

償還

nTokenは、大量の償還により2ヶ月足らずでTVLが-78%減少しても、常に完全に償還可能な状態を維持しました。

市場の急落に伴って、一部のLP(nToken保有者)は他のプロトコルのポジションを再担保するため、あるいは流動性を他の機会に積極的に展開するためにNotionalから流動性を引き揚げ(nTokenを償還)ました。

例として、USTの崩壊の日、複数のLPが流動性をNotionalから償還し、2つのLPが3つの取引で$105Mを償還し、24時間以内にnToken TVLが56%減少していることを表しています:

- 0x9790e2f55c718a3c3d701542072d7c1d3d2e3f5fから$66M nUSDCが償還

- 0x4a65e76be1b4e8dd6ef618277fa55200e3f8f20a から$20M nDAIが償還

- 0x4a65e76be1b4e8dd6ef618277fa55200e3f8f20aから$20M nDAIが償還

また、5月下旬には複数のnWBTCの償還があり、nWBTCの供給量の合計が75%に達したことが確認されました。これらの償還によって、WBTCのイールドカーブは0.3%の下限まで押し上げられ、その後、一部のユーザーはこの低金利の恩恵を受けてWBTCを借り入れた。しかし、ここでもユーザーは、突発的な償還率の高騰にもかかわらず、常に資金を利用することができました。

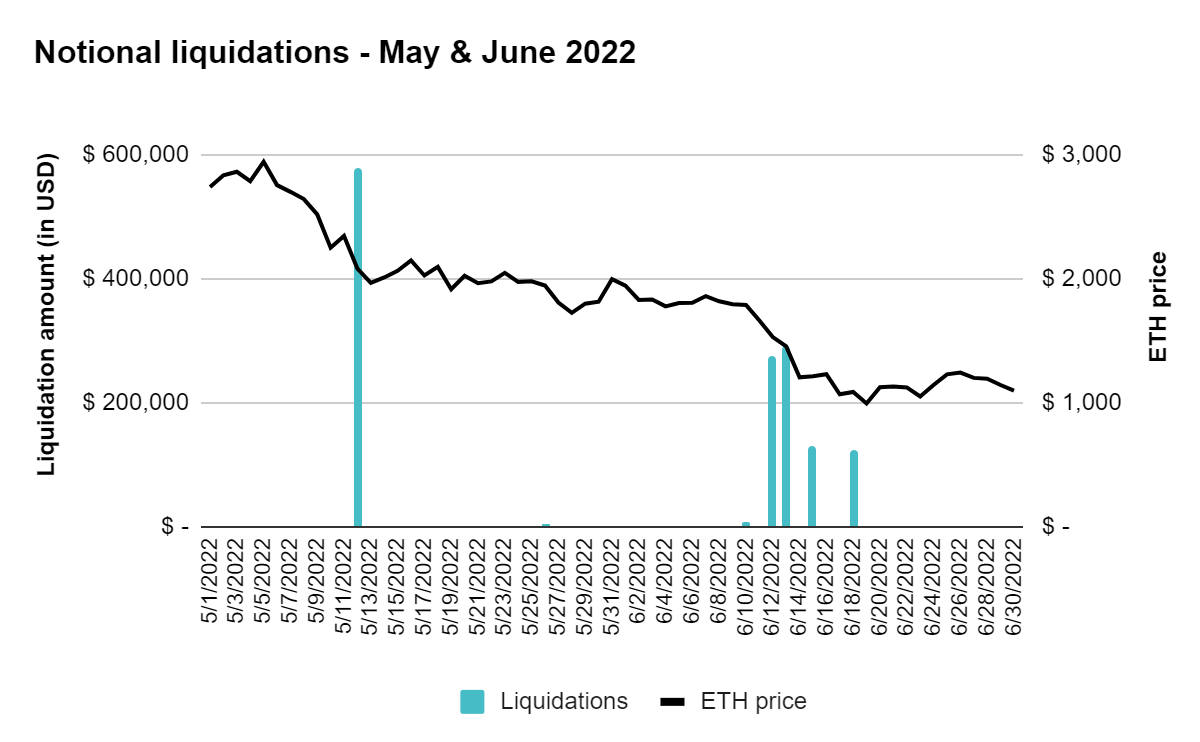

清算

5月と6月の資産価格の急落によって、8つのアカウントが担保不足になりました。その結果、20の清算取引で140万ドルの担保資産が清算されました。全ての担保不足のアカウントは問題なく清算され、プロトコルが債務超過に陥ることもありませんでした。次のグラフは、清算された担保資産額を時系列で示したものです。清算は、USTがデペッグした5月12日と暗号価格が急激に下落した6月中旬に集中していることがわかります。

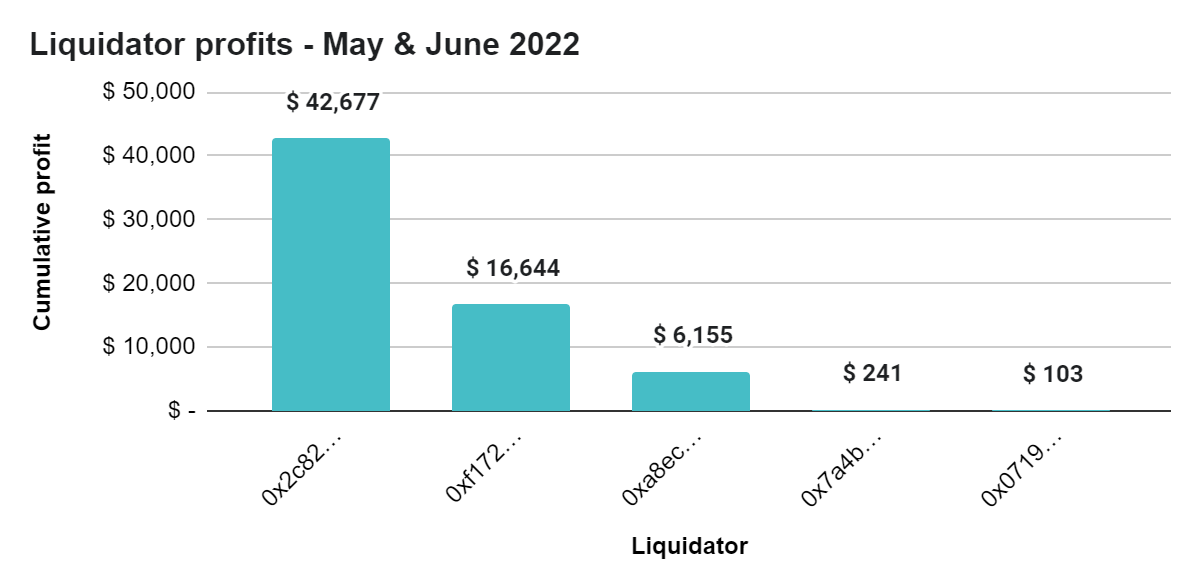

これらの清算は5人のリクイデーターによって行われ、合計で6万6千ドルの利益を生み出しました。次のグラフは、それぞれのリクイデーターがどれだけの利益を生み出したかを示しています:

清算の収益性の分析

これをさらに進めるために、過去の分析を使って、価格暴落時の異なる時期に清算が利益を生んだかどうかを判断し、プロトコルにさらにリスクの高い債務があった場合、Notionalはどのようなパフォーマンスを示したかを見てみましょう。

この分析を行うには、まず清算がどのように行われるかを掘り下げる必要があります。典型的なETH/USDCの清算はフラッシュローンを使用し、次のような構造になっています:

- フラッシュローンでUSDCを借りる

- リスクアカウントの ETH を現在のオラクル価格より割安で購入する

- UniswapなどのDEXで、購入したETHをUSDCにスワップする

- フラッシュローンを返済し、USDCの差額を獲得する

この清算構造は、以下の変数がリクイデーターのPnLに影響を与えることを意味します:

リクイデーターPnL=リクイデーションディスカウント-プライスベース-スリッページ-手数料-ガスコスト

価格ベースは、NotionalのChainlinkオラクル価格とDEX市場価格との間の価格差に相当します。

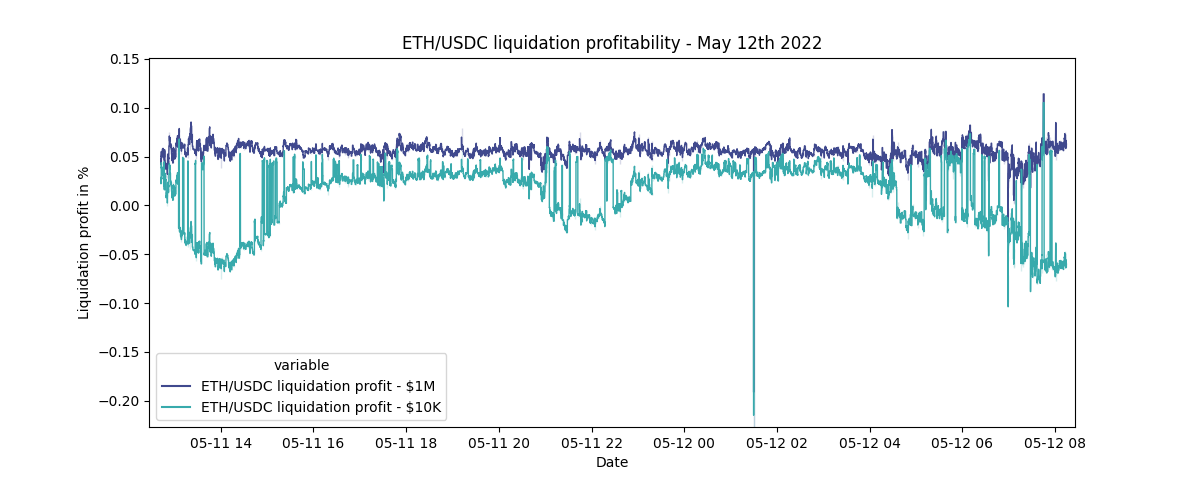

リクイデーターに提供される清算割引は、ストレスのかかる市場環境において、清算関連コストをカバーするのに十分であることが重要です。清算が有益であれば、清算の実行に対する確信が高まります。ここで、起こった清算以上のケースとして、USTのデペッグイベント中の5月12日にETH担保の10Kドルと1Mドルを清算した場合の収益性をシミュレートしてみましょう。

リクイデーターの予想収益性を長期にわたってシミュレーションするために、プロトコルがリクイデーターに与える清算割引率を6%にして分析しました。次に、Notionalのオラクル価格と市場価格との間の過去の価格差を清算PnLに考慮しました。また、過去のデータを使って、ブロックごとに口座を清算するための相対的なガスコストを計算しています。最後に、アカウントの清算にかかる取引コスト(スワップ料、スリッページなど)を計算の対象に加えました。

この分析は、Notionalの清算システムが極端な市況下においても確実に利益を上げていたことを示しています。ETHの$1Mの清算の純収益は通常5%程度で推移し、負の収益性となったのはわずかな瞬間のみであったことを確認できます。これは主に市場価格とChainlinkオラクル価格の間の大きな価格変動に起因するものでした。

当然、ETHの10Kドルの清算の収益性は、ピーク使用量の急増時に小規模のポジションを清算する相対的なガスコストの高騰に直面する可能性があるため、より変動をきたします。しかし、小口の借り手が少ないNotionalにとっては大きな問題とはありませんでした。

結論

過去数ヶ月間、Notionalは市況による大きなストレステストを受け、ボラティリティが高いときでもシームレスに運用し続けることができることを証明しました。最近の市場の低迷は、CeFiレンディングの運用が極めて不透明であることを浮き彫りにしています。一方で、NotionalのようなDeFiレンディングプロトコルは対照的に、高い透明性を持って完全にオンチェーンで運用されています。

リスク管理とセキュリティはNotionalの最優先事項であり、より透明でアクセスしやすい金融システムを構築するために、今後もこの取り組みを継続していきます。

リソース:

https://info.notional.finance/

https://blog.notional.finance/notional-historical-data-exporter/

https://docs.notional.finance/governance

https://blog.notional.finance/understanding-liquidations/

https://blog.notional.finance/improved-risk-metrics-for-borrowers/

今後のNotionalの進捗にご期待ください🤝