Angle Protocol:固定金利レンディングフレームワーク

Notionalの各リンクはこちらからフォローしてください。

はじめに

Angle Protocolは、CompoundやAaveのようなマネーマーケットに比べて、高い金利を提供するNotionalを利用するために、準備金の一部(USDC、DAI)をNotionalの固定金利レンディングに投資することを検討しています。Notionalを効果的に利用するために、Angleは早期終了に伴うコストの支払いを避けるために、ローンを満期まで保有するよう計画する必要があります。

ここでは、意思決定の観点からAngleに課題を提示しています。Angleは収益を最大化することを望んでいますが、Notionalへの割り当てを増やすと、固定金利のローンポジションを早期終了せざるを得なくなり、そのためのコストが発生するリスクが高まります。ここで行う分析は、Angleの意思決定の指針となり、Notionalでの融資の利点と早期終了コストのリスクのバランスを取るのに役立ちます。

私たちは、AngleがNotionalに投資すべき金額を計算するために、シンプルで確率加重の期待値の枠組みを提案しています。この投資判断の指針として、Angleの過去の積立データを用いて、Angleのユーザー償還により固定金利ローンから早期終了せざるを得ない確率の推定値と、そのコストの推定値を算出します。その結果、Angleは2,000万ドルまでなら早期償還のリスクを実質的にゼロにできることが分かりました。

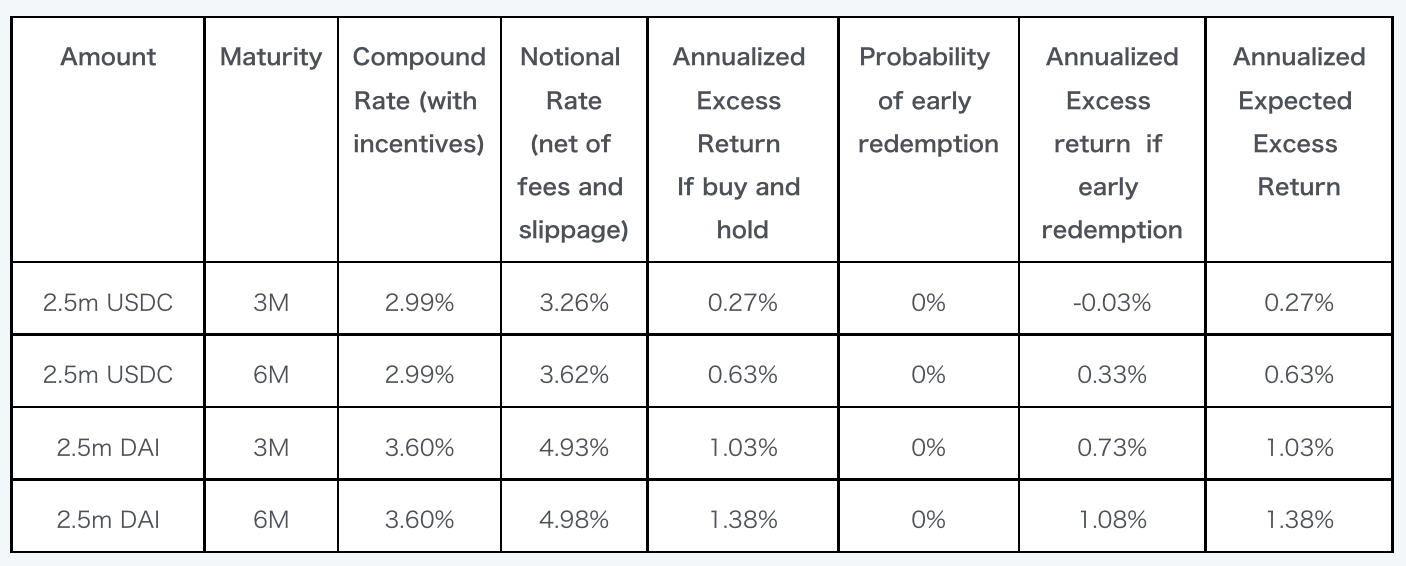

分析に基づき、Angleは5百万ドルを6ヶ月間、5百万ドルのDAIを6ヶ月間貸し出し、それぞれ複合金利に対して0.63%と1.38%の超過リターンを得るべきであると考えています。Angle がこの規模の融資を早期終了する必要がある確率は、事実上ゼロであることが分かりました。仮にAngleが早期終了する必要があったとしても、ほとんどのケースで、Angleは、複利のレートを得るよりも、想定元本に固定した融資を行う方が良いということが示されています。

前提条件

このモデルにはいくつかの仮定が必要となります。私たちのアプローチは、単純さを優先し、保守的な仮定をすることにあります(つまり、実際の早期終了の確率はこの推定値よりも低くなる可能性が高い)。

以下は、私たちが設定した仮定です:

- プロトコルの根本的な成長はないことを想定:Angleは、統合の進展や投資戦略の改善により、今後数ヶ月間にわたって準備金を成長させると思われますが、現在のレベルを超えて準備金が成長することはないと想定しています。

- SLPの安定化メカニズムはないことを想定:SLPは担保比率が120%を下回るとスリッページが発生し、結果として、準備金を取り崩す可能性が低くなります。シミュレーションでは、担保率が105%まで低下したものもありますが、このような状況でも償還確率に変化はないと仮定します。

- インセンティブ インセンティブはないことを想定:Angleは、SLPをプロトコルに引き込み、流出を食い止めるために、インセンティブを高めることができます。準備金が減少すると、より少ないユーザー間で報酬が共有されるため、SLPのAPRは増加します。このため、インセンティブによる安定化の可能性は無視します。

- インサイダーマネーがないことを想定:実際には、プロトコルは、インサイダーや戦略的投資家の資金を持つことになります。この資金は、Angleに残って準備金の底上げをする可能性が高いと考えられます。

- EUR/USDの完全ヘッジ:ユーザーの準備金が完全にヘッジされている場合、ドルがユーロに対して強くなると、Angleはヘッジエージェントへの支払いが発生します。その結果、USDの準備金は減少しますが、EURベースでは同一に保たれます。ドル建ての準備金は、ヘッジされていないときの方が安定しますが、ヘッジされた場合を想定します。

- 流動性準備金とヘッジエージェント担保を準備金の計算から除外:これらは、プロトコルの運転資本の一部であり、ヘッジエージェントがポジションを決済する際に返済するために使用されます。

注目すべき点は、準備金の流出につながるセキュリティ/ハッキングのリスクはモデル化していないことです。

準備金の分析フレームワーク

Angleの準備金は、1)ユーザー準備金、2)超過担保となるSLP準備金によって構成されています。グラフの過去データ、運用開始月を除く2021年12月からのデータをベースにモデリングしており、DAIとUSDCのプールを対象とします。

入金と償還の確率的モデルを定義した後、5000回のシミュレーションを行い、3ヶ月と6ヶ月の期間にわたり、毎日の準備金を計算していきます。さらに、各シミュレーションについて、貸出期間中の最低準備金を計算します。

これらのシミュレーションを組み合わせて、ドルで表示される準備金があるレベルを下回る確率(想定貸出額を償還しなければならない確率)を計算します。ユーザー準備金とSLPプールの毎日の償還または預金は、正規分布(通常の変化)とポアソン分布(クジラの影響のため)の合計でモデル化されています。これらは、現在の準備金に対する割合として計算します。最初の準備金から始めて、毎日、シミュレートされた日々の変化を加えて、更新された準備金を計算する形です。これによって、ユーザープールとSLPプールの両方について、日々の準備金のポジションをシミュレートしています。

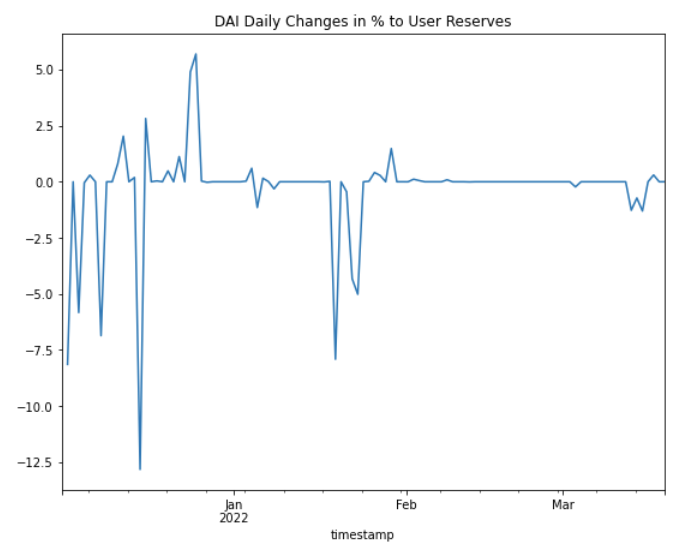

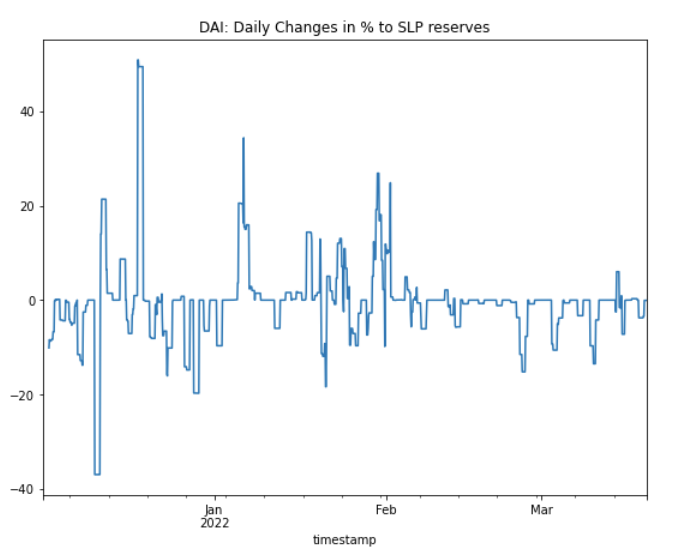

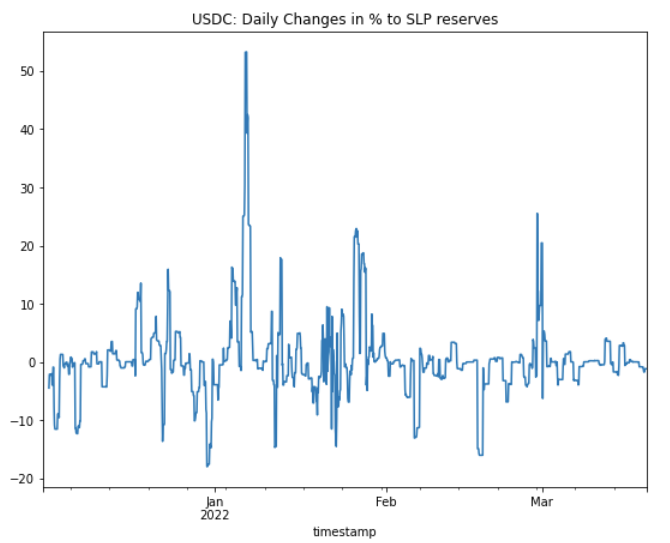

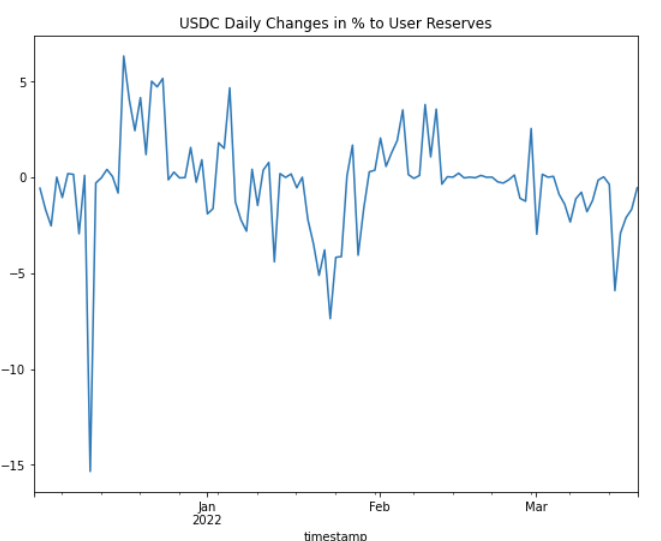

以下は、DAIとUSDCのユーザー準備金とSLP準備金の過去の日次変化を示します:

DAIプールは、2月以降、2回ほど大きな引き落としがありましたが、非常に安定して推移しています。SLPの準備金はさらに変動が大きくなっていますが、それでも非常に安定しています。月に3回程度、約10%の大きな償還または預金がありました。USDCプールはより変動が激しく、DAIプールよりも集中度が低いように見えますが、これはおそらくその規模の影響であると考えられます。

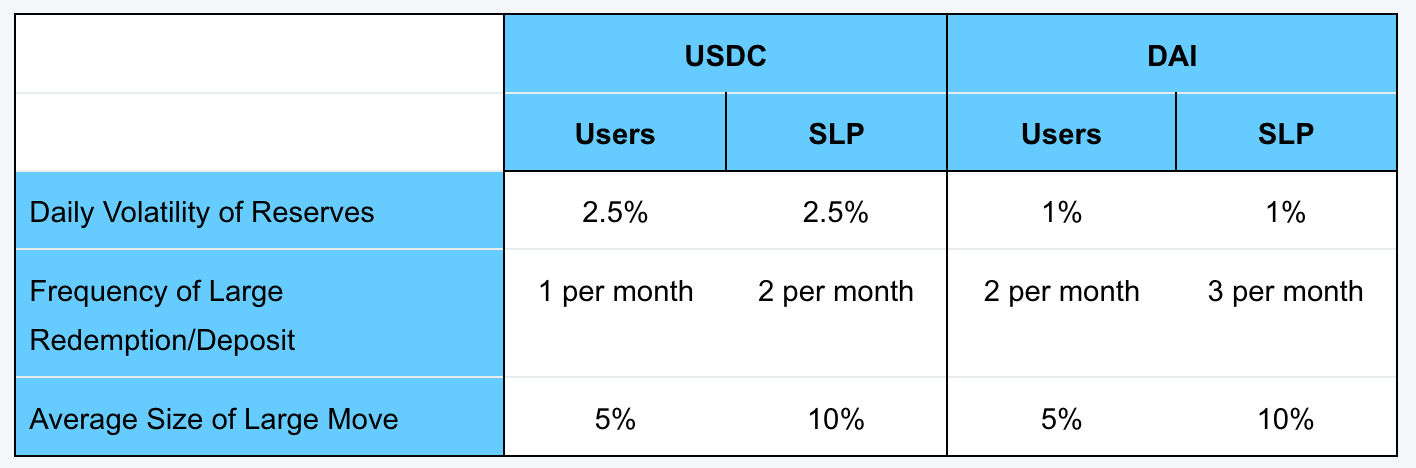

この履歴データに基づいて、使用されたパラメーターの要約を示します:

そして、それらのパラメータを用いて、前述のモデリングに従って、利用者とSLPの準備金の日々の変化を確率的にモデル化します。ユーザー準備金をユーロで、SLP 準備金をドルで計算し、それをすべてドルに変換します。EUR/USDレートは正規分布、年率5%のボラティリティでモデル化しました。

準備金分析結果

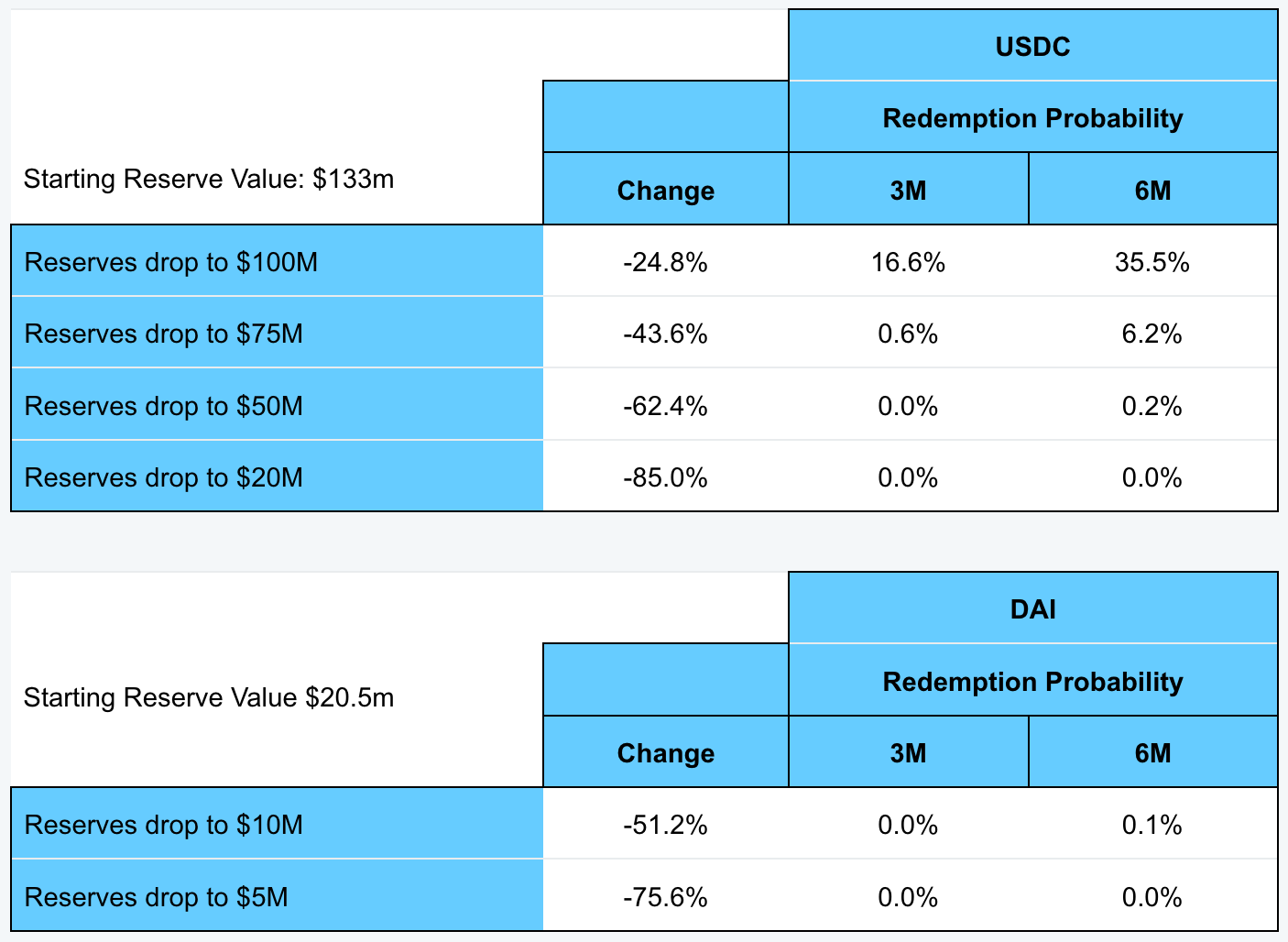

この結果は、DAIとUSDCの準備金が3ヶ月と6ヶ月の時間軸で一定水準以下になる確率を示しています。

開始時の準備金:1億3,300万ドル

早期退出時のリターンの計算

Compoundでのレンディングと比較した場合の、実現利益と損失は以下のように異なります:

- 満期までの残り時間:想定手数料は残存期間に比例します(年率30bps)残存期間 3ヶ月のポジションを決済する場合、手数料は合計で7.5bps(30bps/4)となります。ポジションを決済するまでの時間が長ければ長いほど、追加料金が発生し、手数料が低くなります。

- ポジション決済時の想定金利:これにより時価評価利益が決まります。

この計算には、次の前提条件を使用します:

- Angleが固定金利ローンの一部を償還せざるを得ない場合、Angleは想定ポジションの100%を償還します。

- 早期終了は、ローンの途中で発生します。例えば3ヶ月のローンは、1.5ヶ月後に終了します。

- 出口金利は、開始時の金利と同じです。

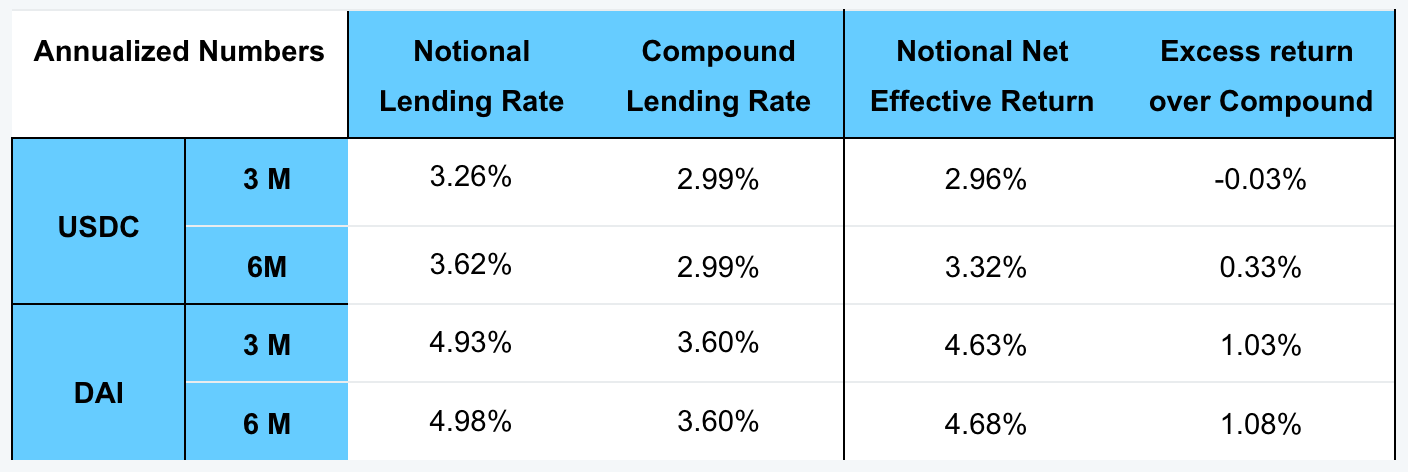

この図は、Angleが融資の早期終了を余儀なくされた場合の、想定元本と複利の融資からの超過リターンを示しています:

この表は、Angleが早期にポジションを終了する必要がある場合でも、Notionalのレートは超過リターンを提供可能であることを示しています。

まとめ

Notionalは、Angleが資本の一部を投入し、超過収益を得るための魅力的な場所を提供します。固定金利レンディングがもたらすリスクは存在しますが、この分析から、そのリスクは比較的小さく、容易に管理できることがわかります。Notionalが提供する超過収益によって、固定金利レンディングはAngleにとって価値ある投資となります。