Goldfinch Finance: グローバル規模のレンディングプロトコル

Goldfinch Finance: グローバル規模のレンディングプロトコル

Goldfinch日本コミュニティは各コンテンツで活発に機能しています。

是非ご参加ください!

DeFiで初の無担保融資プロトコル — 人間の判断をチェーンにもたらす

情報開示:私は、Warbler Labsの設立チームメンバーとして、またStratos Technologiesを通じて投資家として、Goldfinchプロトコルに貢献してきた経歴があります。

Goldfinchは、イーサリアムブロックチェーン上に構築された分散型の融資プロトコルです。私の見解では、従来の金融サービスを破壊する可能性を秘めていると考えており、その理由をここに記します。

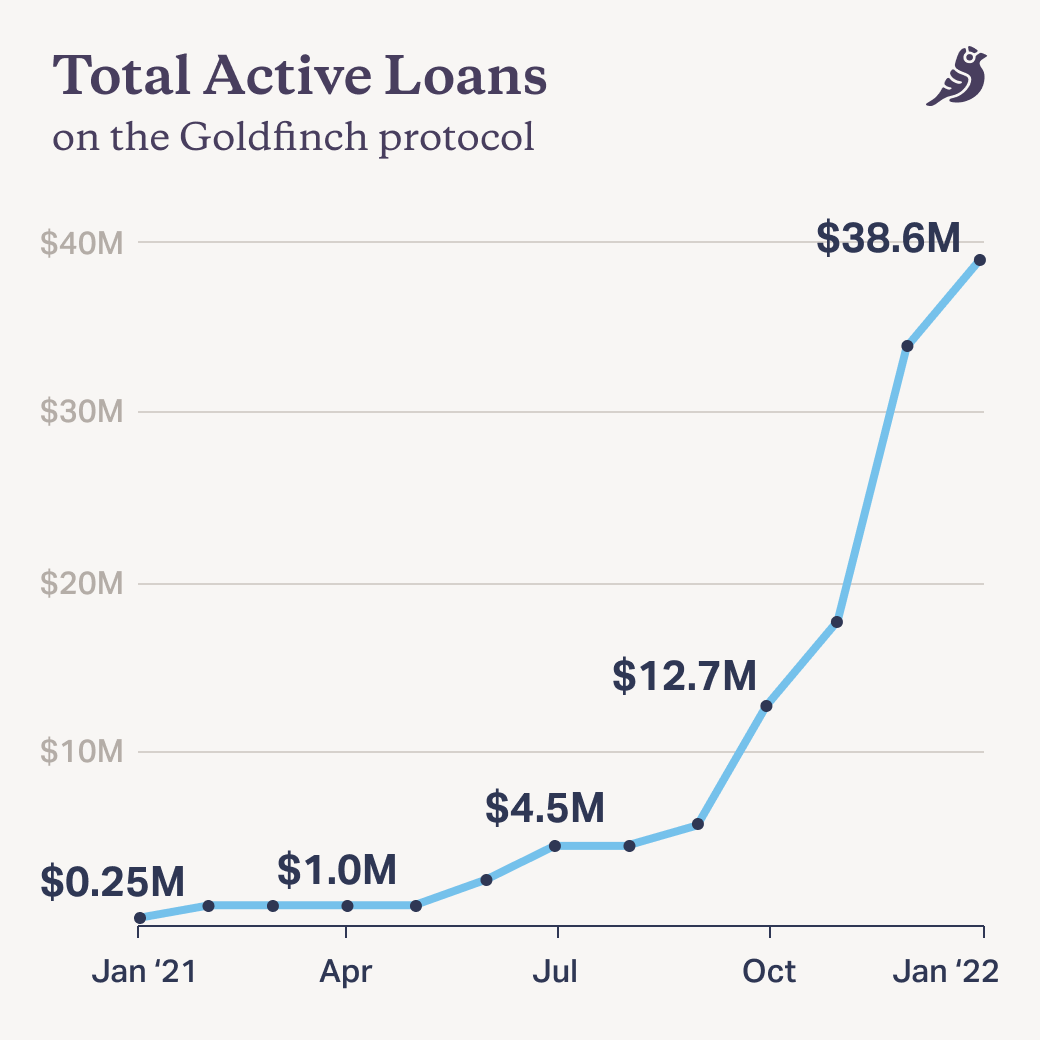

2021年11月30日、Goldfinchは、南米、インド、アフリカを拠点とする借り手に1,000万ドルの融資を行いましたが、特定の意思決定者が存在することなく、融資プロセスは完全に分散化された方法で行われました。

Goldfinchコミュニティの141名のメンバー(バッカーと呼ばれる)が、250万ドルをジュニアトランシェに出資し、残りの750万ドルはシニアプールからアルゴリズムを介して出資されました。141人のバッカーの居住国は30カ国以上に及び、まさにDeFiプロトコルによるグローバルな無担保融資がシームレスに実行された瞬間となりました。

2022年末までには、このような取引がGoldfinchプラットフォーム上で数多く同時並行で行われるようになり、ある大陸の貸し手と別の大陸の借り手が、24時間365日、取引されるようになるでしょう。

Goldfinchは、利回りを求める投資家と、生産的な利用のための資金を求める借り手を結びつける、世界初のグローバルな分散型クレジットマーケットプレイスとして構築されています。同様の基本的な仕組みは何千年も前から存在しています。しかし、Goldfinchのプロトコルが真に斬新なのは、世界中の投資家と借り手にサービスを提供する能力であり、その結果、既存の金融サービスでは達成されなかった規模の提供を、既に実現しています。

分散型金融「DeFi」には、従来の金融サービスと比較して、改善されている点が数多くあります。その中でも最も注目すべき点は、ローカルな資本市場の恣意的な制約を受けずに、グローバルに資本展開できるという点です。

なぜ今なのか?

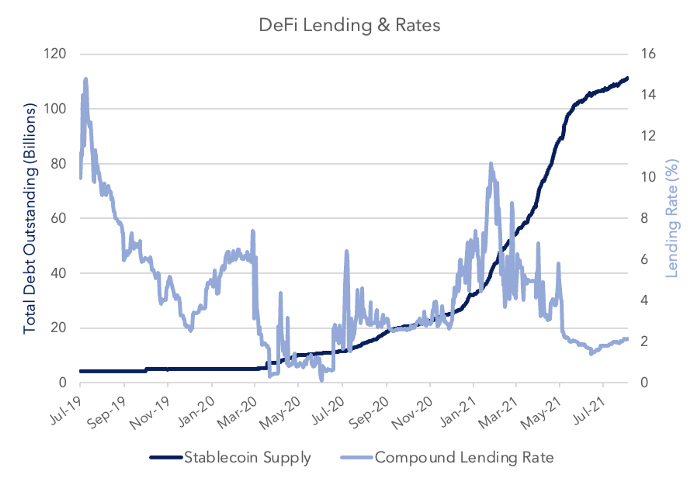

分散型金融「DeFi」のエコシステムに多くの資本が参入したことで、レンディング利回りは低下してきています。2019年半ばには、ステーブルコインの総発行額は10億ドル未満で、Compoundのレンディング利回りは20%を超えることもありました。現在、ステーブルコインの総発行額は1,000億ドルを超えており、レンディング利回りは常に4%以下を維持しており、機関投資家の資金がDeFiに流入し続けることで、この傾向は加速すると考えられます。

Compound、Aave、Yearnは、ほぼ無リスクでのレンディングによって担保融資市場を支配し続けるでしょうが(伝統的金融におけるマネーマーケットファンドのようなもの)、投資家に提供する利回りは低下し、おそらく伝統的金融と同等のマネーマーケットレートに収束するでしょう、つまりゼロに近くなります。

これらの担保融資プロトコルは素晴らしいデザインであり、DeFiマシンを実現する重要な金融プリミティブを表すものでもあります。しかし、残念ながら、これらのプロトコルは、ゼロに近い金利を提供することから抜け出せなくなるでしょう。これらのプロトコルは、ゼロリスクでの利回り提供を軸として設計されており、需給に基づいて金利を設定していますが、リスクの増加に対応して利回りを増加させるような柔軟な設計は持っていません。多くの投資家は、自身が求めるレベルの投資リターンを達成するために、より高い利回りを求めます。

ここがGoldfinchの特徴です。Goldfinchプロトコルは、現実世界の借り手に融資することで、デジタル資産だけを担保にするのではなく、あらゆる形態の担保を使って融資を裏付けることができます。その結果、ゴールドフィンチは実世界の生産性の高い資産をオンチェーンで担保にすることで、大規模に資本を展開することができ、持続的に高い利回りを実現することができます。

さらに、実世界の信用に対する世界的な需要は、おそらく世界最大の金融市場であると言えます。

Goldfinchプロトコルの仕組み

Goldfinchプロトコルは、最初から、慎重な引き受け決定についてのコンセンサスを形成できるように設計されています。コミュニティは、DeFiの他のレンディングプロトコルのようにガバナンス投票を必要とせず、プラットフォーム上で行われる各新規ローンの引き受けに関与します。

現在のDeFiのガバナンスシステムは比較的フラットで、主要な決定事項についてはコミュニティの投票によって合意する必要があります。これは、プロトコルの仕組みを変更する場合には有効ですが、月に数百、数千のローンを展開するような大規模な目標の場合、ローンごとにコミュニティ全体からの投票が必要となると、すぐに行き詰ってしまいます。

このシステムは、Web3の最大の特徴の一つである集合知とコンセンサスを維持しつつ、個々のエージェントが大規模なスケールでのスムーズな意思決定を行うためのインセンティブを生み出すという点で理想的です。

プロトコルの参加者には、現状4つの主要な役割があります:

- 「借り手」は、プロトコルから資金調達を行います。

- 「リードバッカー」は、融資を求める借り手をプロトコルに引き合わせ、融資期間中の管理を担当します。リードバッカーは、プロトコルが提示する資金コストと借り手が支払うレート間のスプレッドを得ることで報酬を得ます。

- 「バッカー」は、ジュニアトランシェを構成し、ローンを融資するためのファーストロス資金を供給します。さらに、ローン条件や借り手の信用度を評価する責任があります。つまり「借り手」の信用力の有無について、「バッカー」が総力を挙げてコンセンサスを形成します。バッカーがリスクを正しく評価した場合、シニアトランシェはプールに追加資本を提供し、ローンから得られる利回りの一部はバッカーに支払われます。これにより、バッカーはリターンをより高めることができます。バッカーが借り手の信用力を見誤り、借り手がデフォルトした場合、バッカーは真っ先に損失を被ることになりますが、信用力調査のプロセスにおいて受動的な立場にある流動性供給者にとってはクッションとして機能します。

- 「流動性プロバイダー」は、シニアプールに資金を提供し、シニアプールは、十分な数のバッカーが資金提供を決定した全てのローンのシニアトランシェに自動的に資金提供します。このプールへの参加はパーミッションレスで、パッシブな利回りが獲得できます。バッカーは借り手を評価し、第一損失資本を提供するリスクがあることから、シニアプールの名目利回りの20%がバッカーに配分されます。

実際のプロセスと機能

世界中の誰もが、借り手にアクセスでき、信用を査定する能力を持っていれば、リードバッカーとして活動し、世界のどこにでもいるGoldfinchコミュニティの投資家たちに、利回りを生み出す融資機会を提案することができます。

Goldfinchコミュニティのバッカーは、リードバッカーがプラットフォーム上で提供するローンのジュニアトランシェに投資すること融資側としてのポジションを取ることができます。ローンのジュニアポジションを取るということは、個々のバッカーが、ローンに対してリスクのある第一損失資本の提供を選択することを意味します。このリスクとは、借り手によるローンの返済がうまくいかなかった場合、ジュニアバッカーはシニアプールよりも先に資金を失う可能性があるということを意味します。多くのバッカーが資金提供して特定のローンのジュニアポジションを取ると、Goldfinchのシニアプールはアルゴリズム的にそのローンの残りの元金部分に資金供給します。

このプロセスは、バッカーがローンの審査に必要な書類やデータを確認するためのデューデリジェンス期間を経て、完了します。最終的に、このプロトコルは、世界中のどこにいても、借り手のウォレットに直接ステーブルコイン(USDC)を入金します。

シニアプールに投資する流動性供給者は、基本的に、シニアプールと呼ばれる低リスクの融資インデックスプールに投資することになります。これにより、流動性供給者は、パッシブかつ完全に流動性のある、無限に近い実世界の利回り源に直接アクセスできるようになります。

このシステムは、DeFiでは初めてのハイブリッド分散型ガバナンスシステムであり、各融資に対する個別の意思決定機能(バッカーの引き受けプロセス)と、シニアプールの資金を分配するための自動化されたガバナンスフリーの意思決定プロセスの両方を備えています。これらを組み合わせることで、個々のローンを組む際にコミュニティ全体の合意を必要としない高いスケーラビリティと、世界中のどこにいる借り手に対しても、的確に個別の融資判断を迅速に行うことができる効果的なシステムを実現しています。言い換えれば、Goldfinchは人間の判断力を大規模に連鎖させる初めてのWeb3プロトコルです。

Goldfinch のリードバッカーとバッカーコミュニティの最終状態は、高度に洗練された経験豊富なクレジット・アナリスト、つまり Goldman Sachs や Blackstone、JP Morgan で働いている (あるいはかつて働いていた) 人が、自分自身のエージェントとして行動することを決め、リードバッカーとして Goldfinch プラットフォームにローンを持ち込み、ローンの完了、監視、回収のための手数料を獲得することです。

リードバッカーが得る手数料と、プラットフォーム上のバッカーが得る利回りは、従来の金融機関で同様の状況にある参加者が得られるものと同等、もしくはそれ以上になるように設計されています。Uberが、車を運転できる人なら誰でも独立したオペレーターになれるようにしたのと同じように、Goldfinchは融資でも同じことを行います。Goldfinchプラットフォームの資本が増えれば、従来の金融機関の参加者がGoldfinchで自分のエージェントとして行動し始めるという価値提案も増えていくでしょう。

Goldfinchはどこまで拡大するのか

Goldfinchは2つの強力な現象の交差点に位置しています。それは、グローバル資本市場に大きな影響を及ぼすであろうDeFiの誕生と、人間の判断力を大規模にオンチェーンでもたらすオンチェーン・インセンティブの創出です。この現象は、非常に強力なフライホイールを生み出す可能性を秘めています。このフライホイールは、数百億ドルから数千億ドルの融資サービスをグローバル展開するためにプロトコルを推進し、プロトコルが同程度の桁数で評価されるようになる可能性をもたらします。

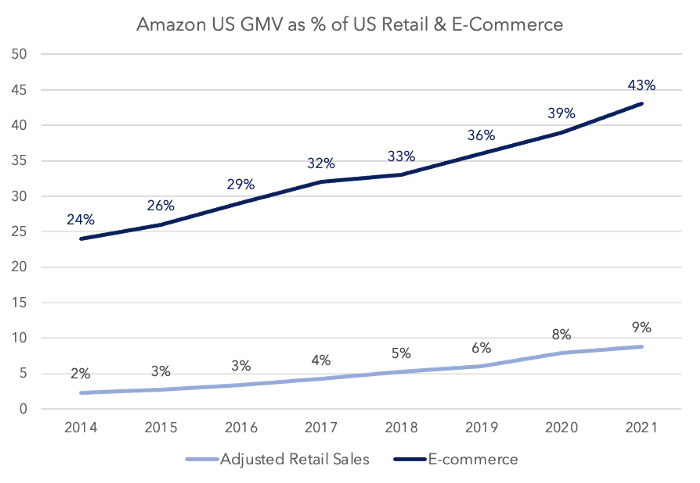

この10年間で、フライホイールビジネスが従来のビジネスを急速に破壊する例はある程度一般的になり、その結果、理解も深まってきました。フライホイールの代名詞とも言えるAmazonは、DeFi分野全体とGoldfinchの両方に役立つ逸話を提供しています。

Amazonは、サードパーティの小売マーケットプレイスのスケーラビリティとネットワーク効果により、Eコマースの小売市場全体の売上において、ますます大きなシェアを占めるようになりました。これは、米国の小売のように巨大で、以前は非常に細分化されていた市場において、ネットワーク効果によってマーケットプレイスが大きなシェアを獲得できることを証明するものです。

Goldfinchは、レンディング市場に同様の効果をもたらす可能性があると考えています。

Goldfinchのフライホイールは、Amazonの小売市場に似ています。一方には商品を求める消費者がいて、これはリクイディティプロバイダーやバッカーに相当し、もう一方には商品の売り手がいて、これはGoldfinchのリードバッカーに相当します。

Amazonが大きなシェアを獲得できたのは、強力なフライホイールを構築したからです。より多くの消費者がより多くの売り手をプラットフォームに呼び込み、より多くの量を売ることができ、より多くの売り手は消費者のためにより多くの種類を作り、全てが影響し合うことで好循環を生み出しています。

利回りを求める投資家が増えれば、シニアプールの資本が増えて金利が下がり、その結果、資金を求める融資案件を持つリードバッカーが増えます。ローンが増えれば分散化が進み、リスクが下がるため、利回りを求める投資家が増え、資本コストが下がり、Goldfinchの市場シェアが拡大し、さらにリードバッカーが増えます。

Goldfinchのプロトコルが、最も資金を必要としている人々や国の金融包摂を効果的に向上させる可能性こそが、このプロジェクトが成功する最も重要かつ実用的な理由と言えるでしょう。

Goldfinchは、デジタルの世界と物理的な世界を結びつけ、スキル(この場合は信用判断)を持つ人々にグローバル経済への真の意味での平等なアクセスを提供する、Web3プラットフォームの最初の1つです。Goldfinchプロトコルの誕生により、これまで「場所」によって制限されていた人々に平等な機会を提供するグローバル経済の理想に一歩近づくことが可能になりました。

興味のある方は、DiscordやTwitterでGoldfinchコミュニティに参加し、実際にapp.goldfinch.financeからプロトコルに参加してみることをお勧めします。

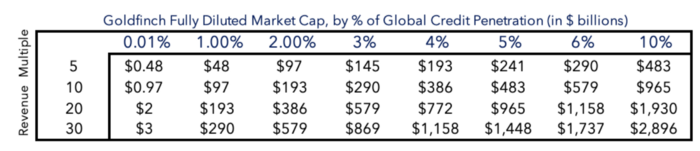

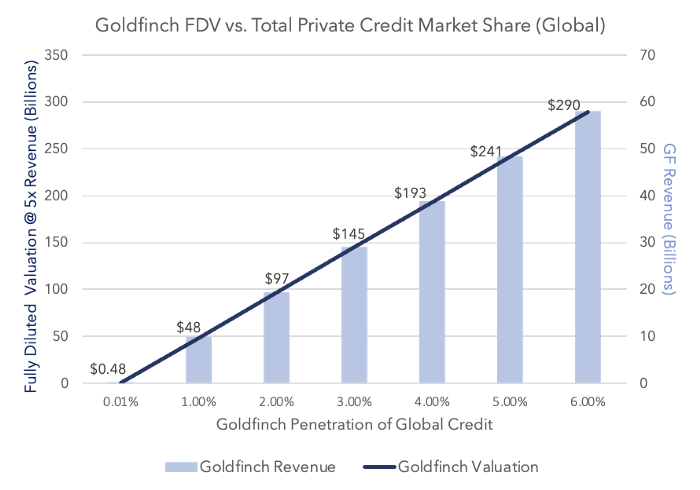

付録:Goldfinchプロトコルはどのくらいの価値があるのか?

大規模化したときのプロトコルの潜在的価値を算出するために、大規模化したプラットフォームでオリジネートされたローンの加重平均利回りが7%であると仮定します。Goldfinchのテイクレートは、プラットフォームで作成されたローンから得られる金利の10%sとします。これらを総合すると、グローバル・プライベート・クレジットの市場シェアに基づいて、完全に希釈された時価総額ベースで、Goldfinchの価値を予測することができます。

Goldfinch日本コミュニティは各コンテンツで活発に機能しています。

是非ご参加ください!