パート1- Carbonと従来の指値注文との比較

指値注文、オーダーブック、そしてCarbon

自動マーケットメイカー(AMM)に基づく分散型取引所(DEX)は、従来の一定商品モデルを超えて進化しており、同時にAMMのプロトコルは、オーダーブックをベースとした取引所とますます共通点を持ち始めています。Bancorの新商品Carbonはその一例となるでしょう。CarbonはAMMとオーダーブックのハイブリッドで、特にトレーダー向けに設計されています。Carbon注文は従来の指値注文と何が違うのか、Carbonプロトコルは従来のオーダーブック・ベースの取引所と何が違うのかについて分解して理解していきましょう。

指値注文とオーダーブックとは?

オーダーブックとは、特定の資産ペアに対する未決済の買い注文と売り注文のリストのことで「指値注文」と呼ばれます。下の画像では、ペアの資産はUSDTとBTCです。売り注文(アスクとも呼ばれる)は上部に赤で表示され、買い注文(ビッド)は下部に緑で表示されます。左端の列には、USDTに換算したBTCの価格が表示されています。2番目の列には、BTC単位で各注文のサイズが表示され、3番目の列には、各注文に相当するUSDTの合計金額が表示されます。

例えば、一番上の売り注文は、トレーダーが1BTCあたり7500USDTの価格で17.355BTCを売りたいことを示しており、合計130,162.50USDTとなります。買い注文では、同じ情報がアスクではなくビッドとしてのみ表示されます。この例の一番上の買い注文は、トレーダーが1BTCあたり6700USDTの価格で22.594BTC、合計151,392.09USDTを購入する意思があることを示しています。

従来の指値注文

「スポット」取引は、取引が実行される前に発生する可能性のある変動に翻弄されるのに対し、指値注文はトレーダーにほぼ決定的に取引を実行する能力を与えます。トレーダーは正確な価格を指定することができるため、約定値に対するコントロールと信頼性が高まります。指値注文の発注者は、このような取引値に対する信頼性に加えて、指定した目標価格で取引を手動で執行するという時間的な制約を受けることもありません。むしろ、他のトレーダーが要求した価格で注文を受けるのを待つ忍耐力さえあればよいのです。

従来の買い/売り注文の資金調達は、注文が発注された時点で必要であることに注意が重要です。上記の例を使用すると、買い手は22.594 BTCの買い注文をオープンしたままにする場合、151,392.09 USDTを「ロック」する必要があります。一見明白に見えますが、この観察はAMMハイブリッドシステムにとって意味があり、そこではビッド/アスクレートのみが要求され、基礎となる資本はダイナミックで調整可能です。

指値注文の成立は、提示された価格を受け入れる意思のあるアクティブな取引相手がいることが前提で、事実上テイカーとメイカーの間で「取引」が成立するものです。「相場価格」と、トークンの売却時に成立する可能性のある「市場価格」の区別を理解することは、素朴なトレーダーと経験豊富なトレーダーを決定的に分ける要因となります。

歴史的に、指値注文は中央集権的なサービスの領域だけに存在していて、ごく少数の例外を除いて、ブロックチェーンの対応として断片的な近似が存在するだだったというのがこれまでの状況です。全ての人がセルフカストディを望んでいるわけではありませんが、全ての人が中央集権的な取引所に資産を預けたいと思っているわけでもありません。オーダーブック取引所の長年にわたる有用性をブロックチェーンとDeFiの言語に翻訳することは、したがって、無許可で分散化された技術が個人的な必須事項であるトレーダーのすぐに特定できる層にサービスを提供することになります。

スケーリング・インとスケーリング・アウト

スケーリング・インとスケーリング・アウトは、トークンがトレンドの中で売買され、特定の目標価格ではなく、価格の範囲内で実行される取引プロファイルを指します。このような戦略は、一定の間隔でスポット取引を行うか、または逆に、トレーダーの総予算の範囲内で、購入または売却する資産のさまざまな分数で、多くの計画的な指値注文を発注することによって実行することができます。

- スケーリング・インとは、一般に、特定の価格ポイントで積み立てを行い、対象資産の価格が下降トレンドになるにつれて積み立てを継続する行為を指します。

- スケーリング・アウトは利益確定に相当するもので、トレーダーが慎重にポジションを終了することで、選択した価格ポイントで利益を確定し、価格が上昇トレンドを続けるにつれてリターンを最大化することができます。

Carbonは何を生むのか?

Carbonは、AMMとOrder Bookのハイブリッドで、慣れ親しんだOrder Bookの仕組みと、DeFiアプリケーション用に開発されたスマートコントラクト・インフラのギャップを埋めるように設計されています。要するに、Carbonは、最も投資意欲の高い層が自然に示す取引行動をサポートするよう特別に設計されたDEXで、エキゾチックなコンセプトを導入したり、ターゲットとなる利用者に提供される商品に期待値を合わせるよう求めたりするものではありません。Carbonは、近年のAMMパラダイムから得た追加機能を備えたオーダーブックのスマートコントラクトによる実現に過ぎません。製品デザインは、トレーダーの活動全般を俯瞰することに結実しており、そのような集団を総体的に説明する試みというよりは、むしろ、個人の主体性に確固たる基盤を置いて作成されているといえるでしょう。

スマートコントラクトのレベルでは、Carbonは、トークンの残高やティックレンジから解放された集中流動性のための斬新な説明を導入しています。さらに重要な点として、Carbonは取引戦略という概念を確立し、各注文が一方向にのみ取引される対向する2つの指値注文から構成されるプログラム可能なオブジェクトとしています。こうした基礎概念から、連続的で非対称なAMM流動性という抽象的な概念が生まれます。

Carbonは完全に非中央集権的で、オンチェーンに限定されています。DeFiとブロックチェーン技術の背後にある原動力となる哲学を大切にしている人々にとっては、明確な利点となるものです。

Uniswap V3やそのクローンに見られるように、従来のAMMはしばらくの間、よりオーダーブックのようなシステムへの移行を試みてきた経緯があります。例えば、為替レートを決定するために、単一のボンディングカーブ(またはハイパーカーブ)と2つ以上のトークンの残高を使用する必要があることは、AMM時代の創世記において、その時代にふさわしい設計上の決定を反映したものといえるでしょう。このようなシステムが所定の取引プロファイルに対して対称的であることは、暗号資産のロングテールに対するアクティブなマーケットメイカーに代わって、DeFiにおいて取引所プリミティブを確立する上で本質的な目的を果たしたと主張することができます。また、素朴なプロトタイプの意図せざる結果であるとも言えるでしょう。いずれにしても、集中流動性AMMを含むAMM商品の対称性は、真に表現力豊かな市場にとって不必要な障害となるものです。

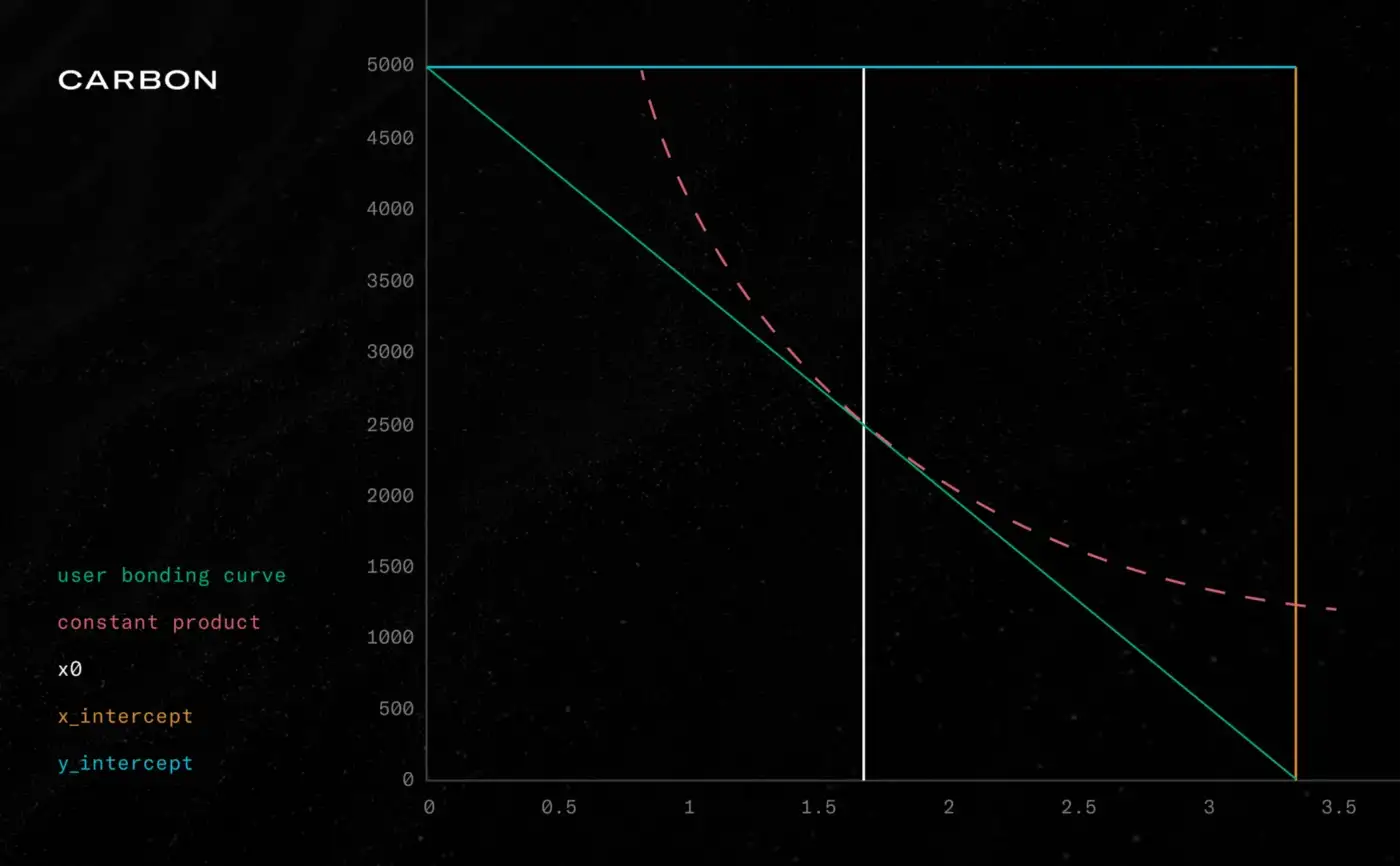

アジャスタブル・ボンディングカーブ(ABC)はユニークな不変関数の結果で、Carbonのメカニズムデザインの心臓部となるものです。各カーブの価格決定アルゴリズムは、2つ以上のトークンではなく、1つのトークンの残高に依存します。各カーブは一方向の注文を不可逆的に実行して、ガス効率の高い方法で更新できます。各戦略は、3つの定数と1つのトークンの残高によって定義される2つの独立したボンディングカーブで構成されて、戦略全体はメモリ内の合計3つのスロットを占有します。これらのパラメーターの調整は単純なトランザクションであるため、アクティブユーザーは、新しいNFTの発行を含む、特にサポートするスマートコントラクトのセットとの複雑なやり取りを必要とせずに、その場で戦略を調整することができます。

従来の指値注文がトークンの数量と特定のビッド/アスクを厳守するのに対し、最も人気のある取引戦略は単一の目標価格を拒否することで、市場構造の発展における不確実性を認めています。将来の市場評価という生来の不確実性と従来の指値注文の制限を融合させるため、トレーダーは最終的に、自分の野心とリスク許容度に見合った価格執行範囲内で、多数の指値注文を作成し、その後管理することになります。CarbonのABCは、このような価格帯で無限の分解能を持つ2次曲線的なビッド/アスク・プロフィールを提供します。事実上、Carbonの1つのレンジ注文は、集中指値注文ブック上の従来の注文数十件に取って代わることができるものです。

特筆すべきは、Carbonはシングルプライス執行を犠牲にしていないことです。Carbonは独自の言語で、レンジの境界を互いに等しく設定することで、ABC方程式を一定価格(つまり無限に集中)上で折りたたみ、単一価格注文を執行することができます。

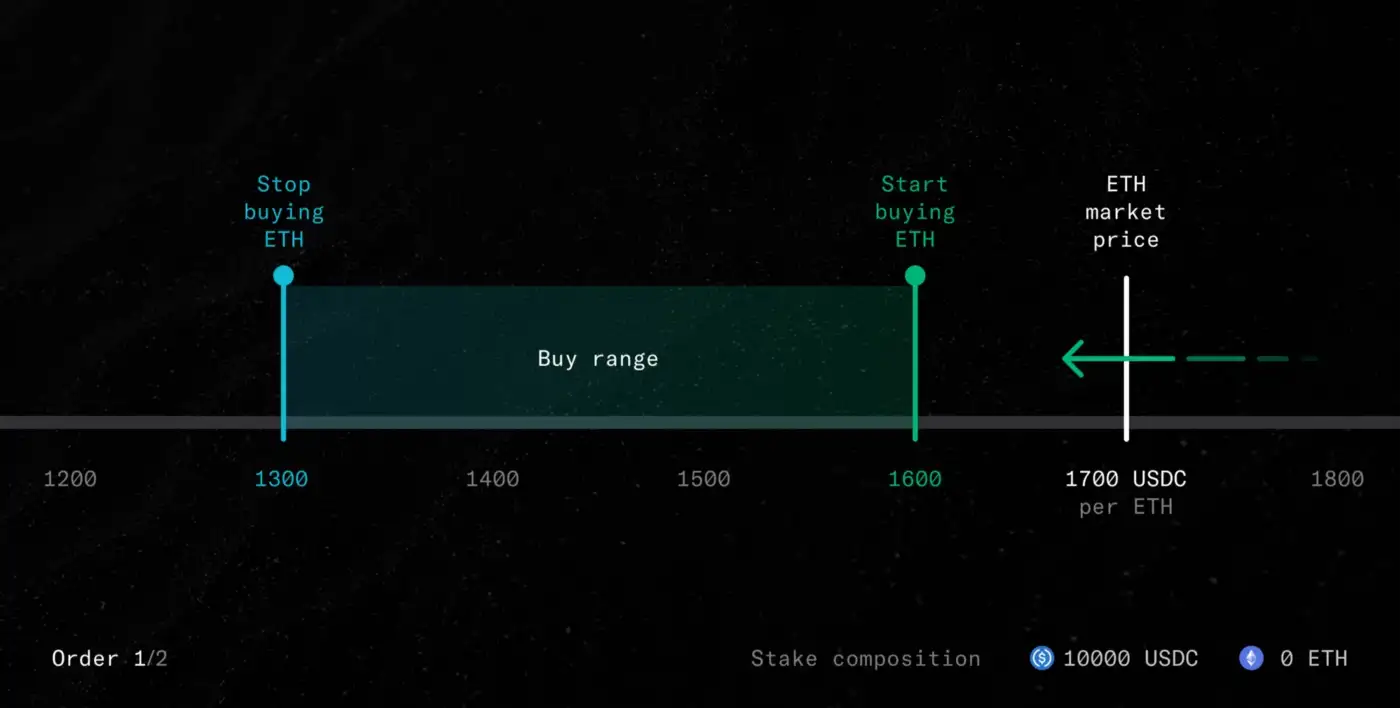

例えば、下の画像はトレーダーが作成したストラテジーで、1ETHあたり1600USDCのレートでETHの積み立てを開始して、1ETHあたり1300USDCのレートで終了し、数量は10,000USDCを希望しています。注文の全 USDC 残高は、指定された範囲全体で、二次関数的に ETH と取引されます。このような動作は、どのようなレンジに対しても一般化可能であり、どのトークンからどのトークンへの交換も記述できます。

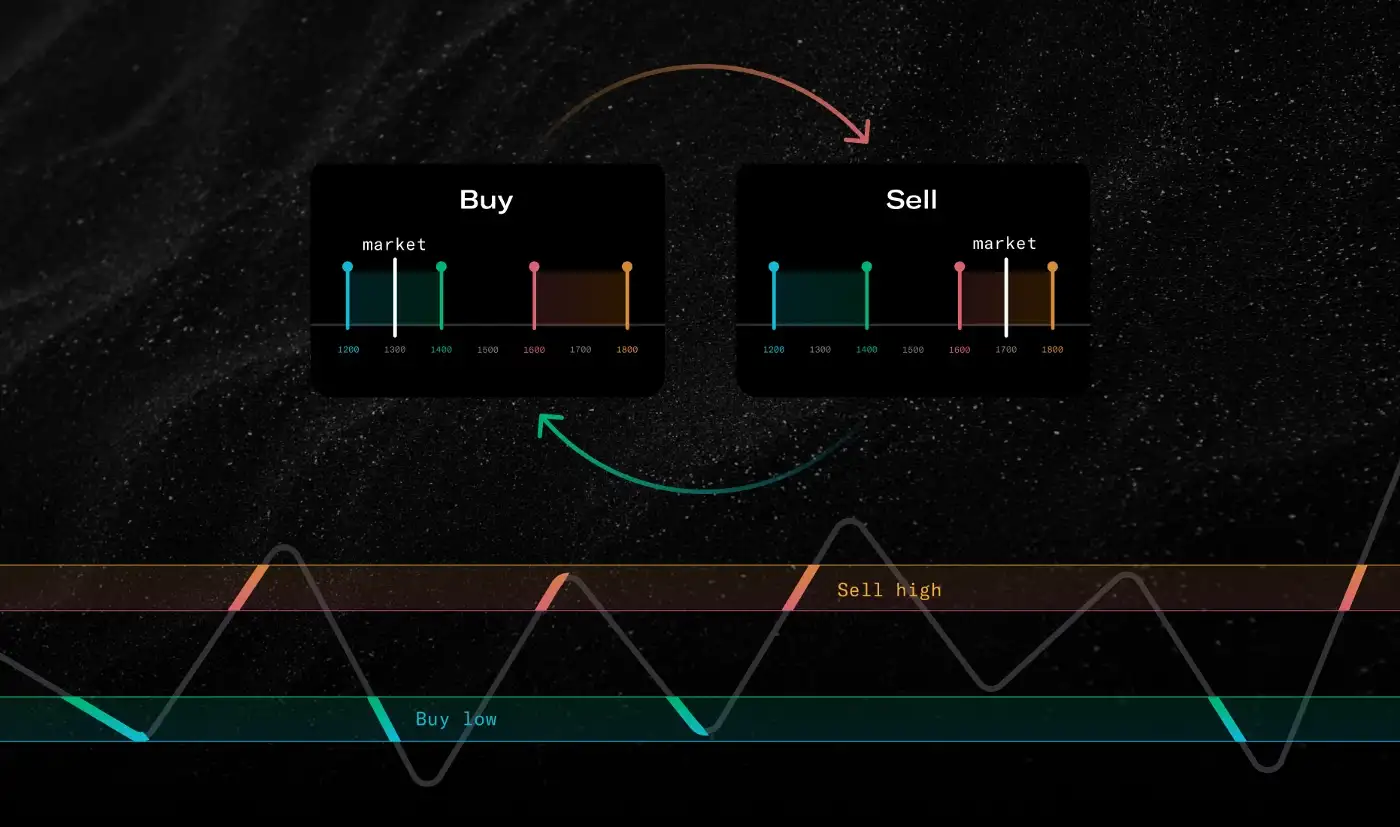

Carbonはまた、非対称流動性を導入しています。これは、ABCが双方向の取引を処理できないことから生まれる、新しい形のオンチェーン流動性です。非対称流動性とは、CarbonのAMMの特性のことで、ユーザーのストラテジーのビッドとアスクが一意に定義されます。従って、Carbonのユーザーは1つの取引ペアに対して2つの異なるABCに流動性を提供することになります。従来のAMMでは、ユーザーは所定の取引戦略の実行を支配する1つのボンディングカーブに貢献する必要がありました。

つまり、買い注文で獲得したトークンは、即座にリンクされた売り注文で取引可能となり、その逆も同様です。このような複数注文のストラテジーが所有者によって無効化されない限り、ユーザーの範囲内での取引は、リンクされた各注文を通じて自動的に流動性を回転させることができます。

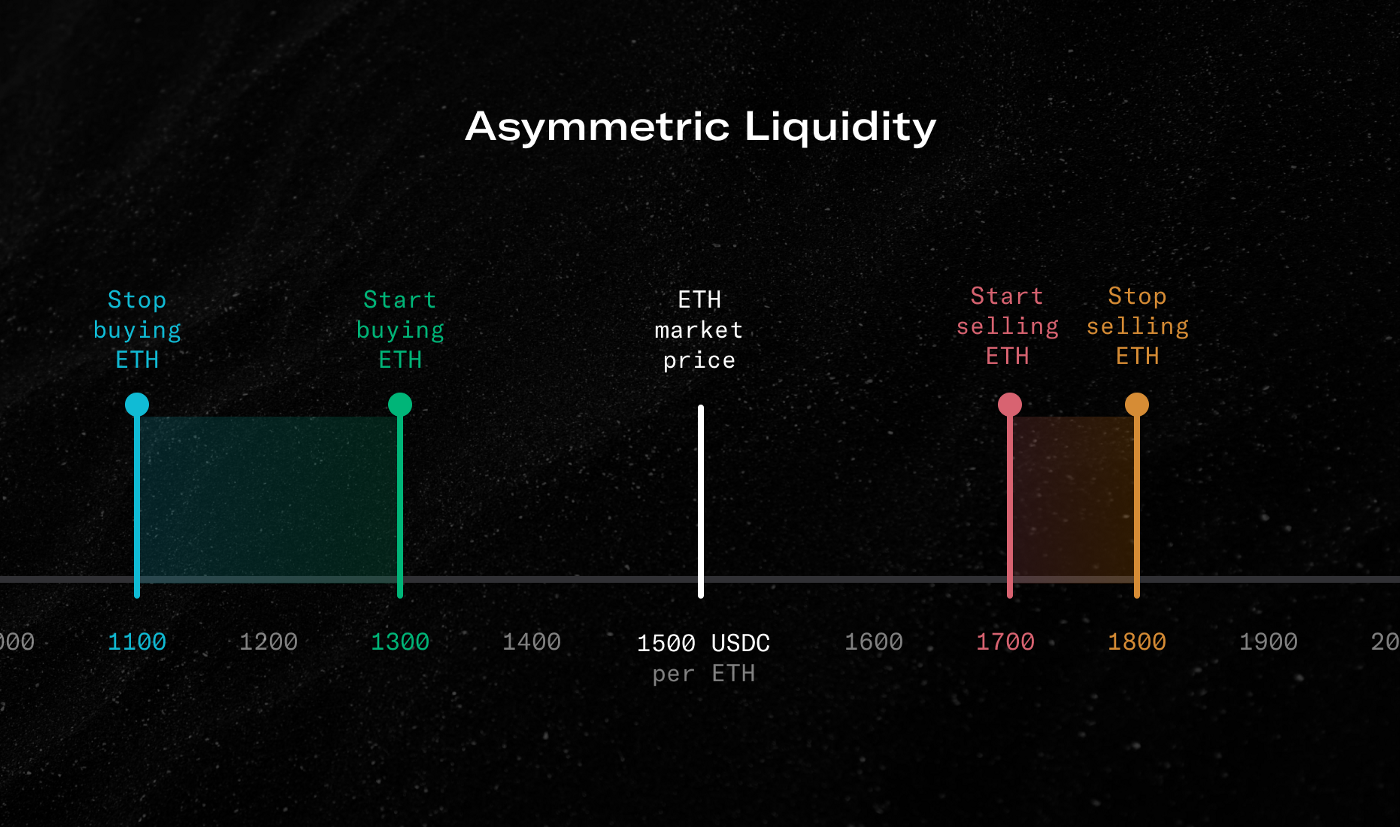

以下の例は、2つのリンクされたレンジ注文で構成される戦略を示しています。この戦略は、1ETHあたり1300~1100USDCのレートでETHをアキュムレートし、1ETHあたり1700~1800USDCのレートで売却します。各注文がカウンターパーティの取引に関与するため、関連する流動性は一方のABCから他方のABCへと継続的にシフトします。従来の指値注文システムで必要とされるような、買い注文と売り注文という個々の指値注文を事前に資金調達するのではなく、Carbonはトレーダーがそれぞれの資金を調達するトークン残高とは独立して戦略を定義することを可能にして、その結果、戦略の本質的な自己資金調達が時間とともに進化するようにします。

この自動化は、従来のオーダーブックでこのようなシステムを実行するために必要な、多数の個別の指値注文を管理する組織的なオーバーヘッドに取って代わるものです。したがって、カーボンは、レガシーAMMの貴重なコンポーネント・ユーティリティを救い、それをオーダーブックのようなシステムに適用することで、どちらのパラダイムにおいても、ユーザーが苦労して獲得した直感を犠牲にすることなく、新しいものを生み出しているのです。

さて、指値注文、オーダーブック、そしてカーボンについて理解したところで、次回は「パート2:Carbonを使ったポピュラーな取引戦略」を見ていきましょう。