CURVEとCONVEXによるDeFi戦争

Pontem Network

昨今、DeFiプロトコルは、CurveのガバナンストークンであるveCRVの支配権をめぐって争いを続けてきました。

そしてConvexが優位に立つと、このDeFi戦争は新たなフェーズへと突入し始めたのです。

CURVEとは

CURVEは、UniswapやSushiswapのような分散型取引所の一つですが、あらゆる面での革新性を生み続け、DeFi領域全体に非常に大きな影響力を持っています。

執筆時点で、Curveは9つのチェーンで200億ドルのTVLを持ち、DeFi領域最大のAMM(自動マーケットメーカー)となっています。

Curveは、ステーブルコインに向けて設計された効率的なイーサリアムベースのDEXとして、2020年初頭に設立されました。Curveは、ステーブルコインのスワップ・スリッページを劇的に低減することに成功し、Uniswapと比較しても遥かに効率的な取引を可能にしました。Uniswapの問題は、その公式(x*y=K)が、プール内の総流動性において小規模な取引にしかうまく機能しないということでした。大規模な取引においては、許容範囲を超えて価格に大きな影響を与えてしまう可能性があったのです。

ステーブルコインの場合には、これは深刻な問題となります。USDCとDAIといった「ほぼ」同じ価値であるはずのトークン間のスワップが、非常に大きな価格差を生じてしまうからです。

Curveは、スリッページを最小化するために公式を最適化し、瞬く間にステーブルコイン間のスワップにおける主要なプラットフォームとなりました。1日の取引量は日常的に10億ドルを超え、時には20億ドルに迫るほどに成長しました。ベア市場においては、多くの人がレバレッジ・ポジションをカバーするために、ステーブルコインによる資金を必要とするため、少し急騰したケースもありました。

Curveのトークノミクス

利便性の高いサービスは多くのクジラによる取引を呼び込み、そこから生じる高い取引量は、流動性プロバイダーに多くの手数料報酬を提供します。Curveの場合、取引が発生するたびに、流動性プロバイダーは手数料の一定割合をCRVトークンの形で獲得することができます。

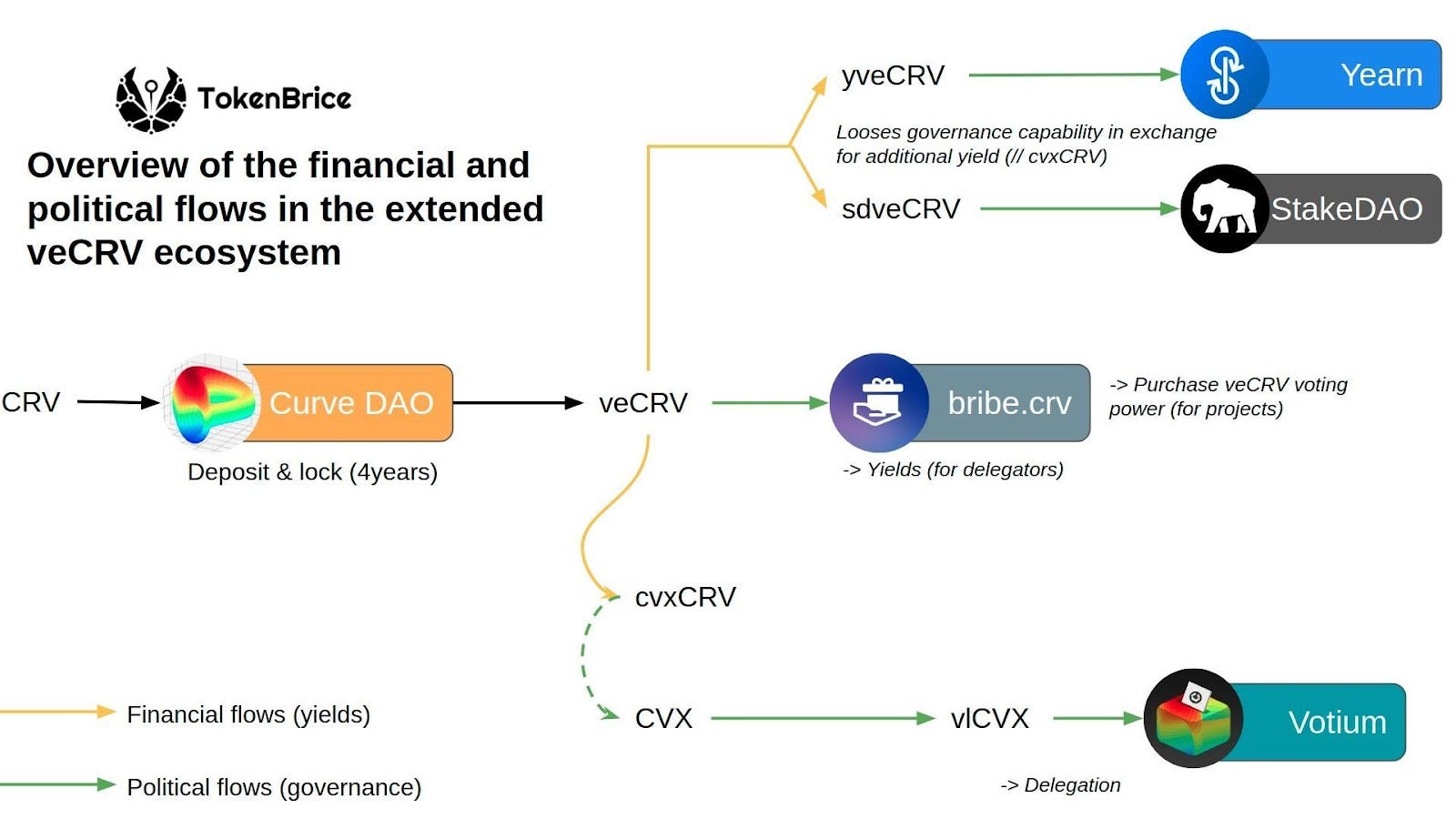

そして、ホルダーはCRVをロックすることでveCRV(vote-escrowed CRV)を副次的に獲得することができます。ここでのロックアウト期間は1週間から4年の間で変化します。4年間ロックした場合は1CRVにつき1veCRV、2年間ロックした場合は0.5veCRV、1年間ロックした場合は0.25veCRVが得られる仕組みとなっており、ロック期間が長ければ長いほど、プールに流動性を与えながら、高いボーナス報酬を得ることができるのです。

一度ロックしたveCRVは、ロック期間の満了まで取り出すことができませんが、Curveはロック期間に比例して追加のCRVを支払います。

これらの報酬に加えて、veCRVホルダーはCRVブーストを受けるプールを選択する投票に参加できます。これは、プールの流動性プロバイダーのためのさらに別の報酬の源となるものです。このように、極めてインフレ的でガバナンス以外のユースケースを持たない多くの報酬メカニズムと異なり、CRVは多くの付加的なユーティリティを提供しているのです。

CRVをveCRVにロックすることで得られる権利

🌀 ガバナンス

veCRVホルダーは、どのプールがCRVの追加ブーストを受けられるのかについて影響力を持つことができます。また、Curve DAOによって行われるすべての提案に投票することができます。Yプールのリストの変更、新プールの提案、CRV報酬に関わるものまで多岐に渡ります。当然、ユーザーが多くのveCRVをロックすればするほど、投票に対してより大きな力を持つことになります。

最近の統計では、Curveのロックアップ率は流通するCRV全体の50%近く、ロックアップ期間は平均3.63年となっています。CRVの排出は30年後に完了しますが、Curveの戦略は非常に順調な成功を収めており、非常にアグレッシブです。

ConvexとCurveによる戦争

veCRVホルダーは、どのプールがブーストを得られるのかの決定に大きな力を持つため、プールの報酬を増やしたい、TVLを増やしたいDeFiプロトコルにとって非常に重要な資産となります。これはいわゆる「賄賂」の起源であり、プロトコルはCRVホルダーの流動性と票を集めるために追加報酬を支払います。これらのプロトコルのうち最も成功しているのはConvexです。

Convexは、ガバナンスとveCRVのリターンの間のレイヤーであると表現することができます。2021年4月に、Convexは「賄賂」ゲームを開始し、veCRVホルダーの支持と引き換えに、ConvexのCVXトークンの1%エアドロップを提供しました。

これに対抗して、Yearn Financeは、できるだけ多くのveCRV保有者による議決権を確保するために、Convexとの競争に参加しました。この競争はCurve戦争と呼ばれるようになり、最終的に流通するveCRVの総量の約47%を確保したのはConvexとなりました。

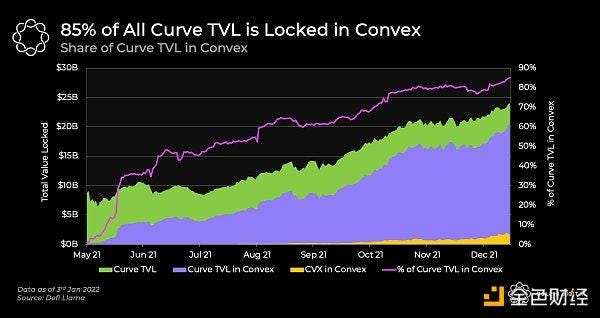

CurveのTVLを支配したConvex

Convexの勝利は、結果として、Curve内の貴重なガバナンス票にも大きな影響を与えることになりました。現状、CurveのTVLは85%がConvexを経由したものとなっています。

最近では、ガバナンスをめぐるCurve戦争は、徐々にConvexのガバナンスをめぐる「Convex戦争」へと発展しています。CRVホルダーを惹きつけてveCRVと議決権のコントロールを得る代わりに、プロトコルはConvexのvlCVXホルダーを直接買収し、16週間ロックすることで、Convexの基盤となるveCRVのガバナンス力をコントロールできるようにしています。

こうすることで、2021年9月以降、各vlCVXホルダーはロックされたCVXごとに約2.75ドルを受け取っている状態となっています。

*出典: https://members.delphidigital.io/reports/convex-wars-opensea-recovery-nft-endorsements/

*現状では、トークン・インセンティブによる争いは激化しており、多くのプロジェクトが賄賂を提案するようになってきています。最初の数週間のリターンは素晴らしいものでしたが、それが継続するかどうかはまだわかりません。例えば、MIMプールに投票し、賄賂でSPELLトークンを受け取ることで、5週間でveCRVの10%のリターンを得たホルダーもいます。

*出典: https://www.btcfans.com/en-us/article/72141

💨これまでの賄賂ゲームは、主にCRVに焦点を当ててきたものでしたが、他のトークン・インセンティブサービスも開発が進んできています。例えば、Paladinは他のプロトコルにも同様の仕組みを提供する意向です。さらに、Convex FinanceはFrax FinanceのveFXsとveCRVも取り上げ、コントラクトのガバナンス権やFrax instrumentの投票権も付与していく予定です。

Pontemは、この分野に非常に注目しています。

現在、Pontem Networkは、Move言語をベースとし、元Diemによる優秀なエンジニアチームが構築した、最も安全でスケーラブルなレイヤー1ブロックチェーンであるAptosと提携しています。

今後は、AMM、ステーブルコイン、イーサリアム仮想マシンの実装などの基礎となるDeFiツールや、開発ツールセットの開発を主導してい予定であり、DeFiツールの簡素化とプロセスの自動化によって、より広範な市場アクセスを実現するカストディアルな未来にの実現に向けて、Moveエコシステムを軸に取り組みを進めていきます。